A publicação da Lei Complementar 224/2025, que reduziu linearmente em 10% os benefícios fiscais federais de diversos segmentos do agronegócio, deve provocar aumento de custo ao longo das cadeias produtivas de leite, café, trigo e de oleaginosas e levar a aumentos no preço final dos produtos ao consumidor, além de ter o potencial de reacender as discussões acerca da cumulatividade desses tributos, conforme análise do Martinelli Advogados, um dos maiores escritórios de advocacia do País.

Segundo Cintia Meyer, advogada tributarista e sócia do Martinelli, a sistemática acarreta o aumento do custo em cascata, onerando ainda mais segmentos que já vêm sofrendo com altos custos de produção e preços baixos das comodities.

O Demonstrativo de Gastos Tributários (DGT) da Lei Orçamentária Anual (LOA) prevê cerca de 300 hipóteses de benefícios, e além destes, outros 14 que são especificamente tratados na LC 224. “Se a empresa conta com algum destes benefícios, isso tem potencial de impactar diretamente o negócio, e ela precisa estar muito atenta”, afirma Cintia Meyer, ao lembrar que, como a LC 224 foi assinada em dezembro, pelo princípio da anterioridade, a mudança já impacta o IRPJ e o Imposto de Importação desde 1º de janeiro e, para as demais contribuições (PIS, Cofins, IPI, CPS e CSLL), passa a valer a partir de 1º de abril.

Na cadeia do leite, a LC 224 reduz o crédito presumido de 1,85% para 1,67% dos laticínios, e de 4,63% para 4,17%, no caso das companhias que aderiram ao programa mais leite saudável, já que, mesmo sendo um benefício com condição onerosa, a lei não deixa claro que pode ser uma exceção, e a Receita Federal, no documento de perguntas e respostas que publicou, afirmou que “deve ser avaliado caso a caso”, a depender da execução dos investimentos aprovados. A vendas dos produtos que compõem a cesta básica seguem com alíquota zero, mas itens como leite fluido, soro de leite, leite fermentado e bebidas lácteas, agora serão taxadas em 0,925% da alíquota do PIS/Cofins. As exportações, por imunidade constitucional, seguem isentas.

No caso do café, a indústria de torrefação segue aplicando a alíquota zero, por ser produto que está na cesta básica. Contudo, a LC 224 reduziu os benefícios à exportação no que se refere ao crédito presumido. No caso do café cru, o crédito presumido sobre os insumos adquiridos passa de 7,4% para 6,66%, e no caso do café torrado ou solúvel, o crédito presumido calculado sobre a receita de exportação cai de 0,925% para 0,8325%.

Cintia Meyer destaca que os efeitos da Lei Complementar 224 na cadeia do trigo são um pouco diferentes. “As mudanças impactam a compra da principal matéria-prima para a fabricação da farinha do trigo, que por fim, será utilizado para a fabricação do pão: a aquisição era alíquota zero e agora será tributada, e o adquirente não poderá se creditar”, afirma a tributarista. “Ou seja, se não é possível se apropriar deste crédito, estamos falando de um tributo não recuperável, que se torna custo de aquisição.” Com isso, o produto final, no caso, o pão, sofrerá os impactos deste aumento.

Além disso, a aquisição do trigo, que gerava um crédito presumido de 3,24%, agora está limitado a 2,92%. As vendas para o mercado interno seguem inalteradas, mantendo a alíquota zero para os itens que compõem a cesta básica (farinha de trigo e pré-mistura para pão), e a mesma tributação existente para os que estão fora dela (pré-mistura para bolos, que já eram tributadas).

Para Luiz Eduardo Costa Lucas, tributarista e sócio do Martinelli, essa “é mais uma jabuticaba tributária”, um caso de um produto que tinha alíquota zero e que agora gera um tributo no meio da cadeia, e sem direito a crédito. “Quem está comprando de um fornecedor que tem benesse de alíquota zero, ganha uma tributação de brinde que não é creditável, trazendo de volta uma discussão que se arrasta desde 2004 a respeito da não cumulatividade. Imposto não recuperável vira custo e impacta no preço final ao consumidor”, avalia o tributarista.

Lógica semelhante foi aplicada à cadeia do milho, na qual os insumos adquiridos não serão afetados, mas a alíquota do crédito presumido sobre as aquisições de pessoas físicas, que era de 3,24%, foi reduzida para 2,92%. No caso do óleo de milho, sua venda no mercado interno ou exportação também teve a alíquota de crédito presumido onerada, passando de 2,498% para 2,248%.

Na cadeia da soja, a aquisição de insumos segue inalterada. Entretanto, as vendas de óleo de soja, que hoje compõem os produtos da cesta básica e não constam no rol de produtos da cesta básica da reforma tributária, hoje alíquota zero, passam a ser tributadas em 0,925% do PIS/Cofins, enquanto o crédito presumido sobre as vendas de farinha de soja, óleo de soja e resíduos foi reduzido em 10%, de 2,498% para 2,248%.

Os insumos agropecuários para a indústria de fertilizantes, que gozavam de alíquota zero de PIS/Confis, agora serão tributados em 0,925%. E os produtos gerados por essa indústria – adubos, defensivos, sementes, mudas e corretivos, por exemplo –, que tinham alíquota zero para PIS/Cofins nas vendas ao mercado interno, também serão tributados em 0,925%. “Essa oneração tem um efeito duplo, porque o segmento passa a ser tributado na aquisição, mas não tem direito ao crédito, e na saída passam a ser tributados, com um agravante: a indústria de fertilizantes terá de pagar PIS e Cofins na importação, sem direito a crédito. Ou seja, isso vira custo, e ela ainda será tributada em 10% da alíquota desse tributo na venda”, constata Cintia Meyer.

Como avaliar os benefícios que serão impactados

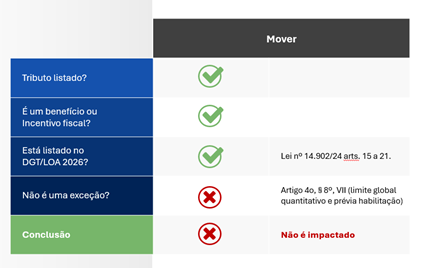

Na ausência de uma lista taxativa sobre os benefícios afetados pela LC 224, Cintia Meyer orienta que se observe alguns requisitos. Entre eles, ela cita que precisa ser um tributo listado (PIS, PIS-Importação, Cofins, Cofins-Importação, II, IPI, IRPJ, CSLL e CPP), deve ser um benefício listado na LOA, necessita ser um incentivo fiscal e não ser uma exceção.

Conforme a tributarista, essa é uma relação não exaustiva e vai depender muito do critério adotado pela Receita Federal, o que não está descrito na LC 224. “Há coisas que não se enquadram, mas a Receita pode entender que sim, o que pode ser objeto discussões amplas e até judicialização”, avalia Cintia.

Costa Lucas ressalta que até o fim do ano passado, ninguém se preocupava em diferenciar o que era benefício e o que era gasto sob a perspectiva do governo. “Todos os anos a receita envia uma relação dos gastos do governo e, agora, surge uma discussão: tudo que está lá é considerado benefício? A resposta é: não!”

Ele explica que é necessário entender como benefício o que está listado na LOA e, se estiver, saber se esse tipo de gasto se encaixa como benefício. “Como não há uma descrição legal a esse respeito, temos uma zona cinzenta. Apesar disso, há um racional sobre o que os órgãos enxergam nesses casos, comenta Costa Lucas, ao ressaltar que havia muito tempo que não havia uma discussão sobre as raízes e a natureza dessas rubricas, e que são fundamentais para se entender o que é gasto e o que é benefício. “Uma redução linear pode ocasionar ferimentos a qualquer benefício básico, acarretar cumulatividade. Da forma como está na LC 224, há margem para isso por princípio, principalmente no agronegócio.”

As mudanças introduzidas pela Lei Complementar 224 vão chegar ao consumidor final, na ponta da cadeia. Isso porque o varejo vai adquirir um produto que passou a ser tributado ao longo da cadeia e não pode se creditar. Ele vai adquirir um produto mais caro, já que o imposto é calculado por dentro. Ou seja, era um imposto não cumulativo que virou cumulativo em uma lógica sem pé nem cabeça e que vai impactar o preço no varejo”, completa a tributarista do Martinelli Advogados.

")

Respostas de 2

Essa notícia reflete a maldade/viés ideológico (que acredito) ou falta de conhecimento do jornalista, onde expõe apenas um lado da Lei Complementar, distorcendo os efeitos da medida. Omitiu de forma grotesca intencional os pontos positivos que acabam beneficiando o agro: 1) Isenção total para produtores rurais com faturamento até R$3,6 mi/ano e alíquotas reduzidas (até 60%) em in natura, sementes e fertilizantes; 2) Simplificação via NFP-e e IBS/CBS, reduzindo burocracia e custos operacionais para agro MG (leite/café); 3) Manutenção de benefícios essenciais, com foco em governança para evitar abusos fiscais.

Isso é uma clara contradição do setor agro, onde no discurso prega defesa retórica de “livre mercado” e mínima intervenção estatal, mas defende forte resistência a cortes em incentivos fiscais (R$40-160 bi/ano), que eles justificam como “correções de distorções” essenciais à competitividade, não “privilégios”.

Obrigado pela contribuição e pelo contraponto. O debate sobre a reforma tributária no agro realmente envolve diferentes interpretações e impactos para cada segmento da cadeia. A matéria buscou abordar as preocupações levantadas por representantes do setor, mas pontos como simplificação tributária, redução de burocracia e tratamento diferenciado para pequenos produtores também fazem parte dessa discussão e são importantes para ampliar o entendimento do tema.